2024. 3. 7. 20:30ㆍ골아픈퀀트/논문

논문리뷰

Comomentum: Inferring Arbitrage Activity from Return Correlations

0. 논문핵심

논문에서 말하고자 하는 핵심은 CoMOM 지표가 Momentum 전략을 이용하는 Arbitrageur의 쏠림현상을 관찰할 수 있다는 점이다.

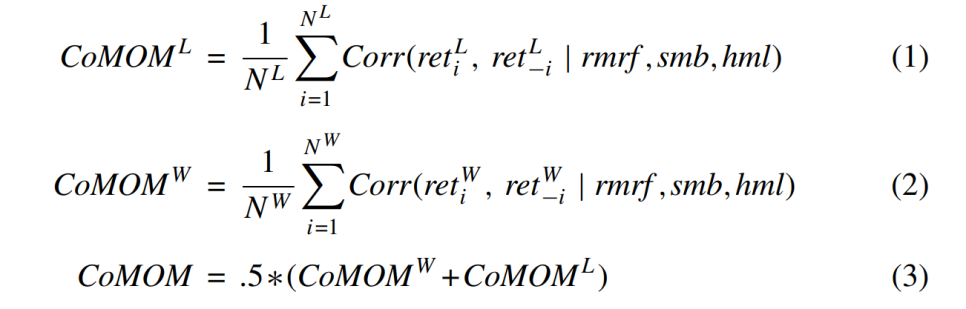

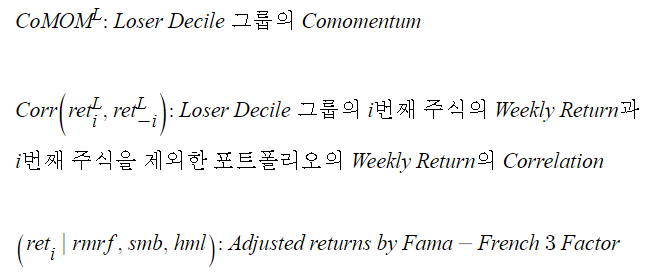

CoMOM은 12개월 Momentum을 기준으로 Decile을 나누어 수익률 간의 Correlation을 구하고 평균을 낸다.

이는 단순히 Momentum 간의 상관관계를 구하려는 목표가 아니다.

Arbitrageur들이 얼마나 Momentum 전략에 쏠려 있는지를 관찰하기 위해서다.

그리고 쏠림현상이 클수록 이후 해당 전략의 알파가 사라질 가능성이 크다는 사실을 보여준다.

따라서 논문은 더 나아가 CoMOM의 계산을 CoVAL(밸류팩터 기준 Decile 구분), CoEMOM(어닝모멘텀 기준 Decile 구분)으로도 확장한다. (Arbitrageur들이 이용하는 팩터들)

CoMOM은 수익률로만 계산이 이루어진다. 또, 여러 논문에서 제시하는 팩터들이 원래 존재하는 팩터(파마 프렌치, 모멘텀)를 Proxy하는 경우가 많다. 따라서 다음과 같은 의문이 들 수 있다.

"Arbitrageur의 쏠림을 관찰한다는 근거는 뭐지?"

"CoMOM도 결국 Momentum 팩터와 다른 게 없는 것 아닌가? Momentum 팩터를 Proxy하는 거 아냐?"

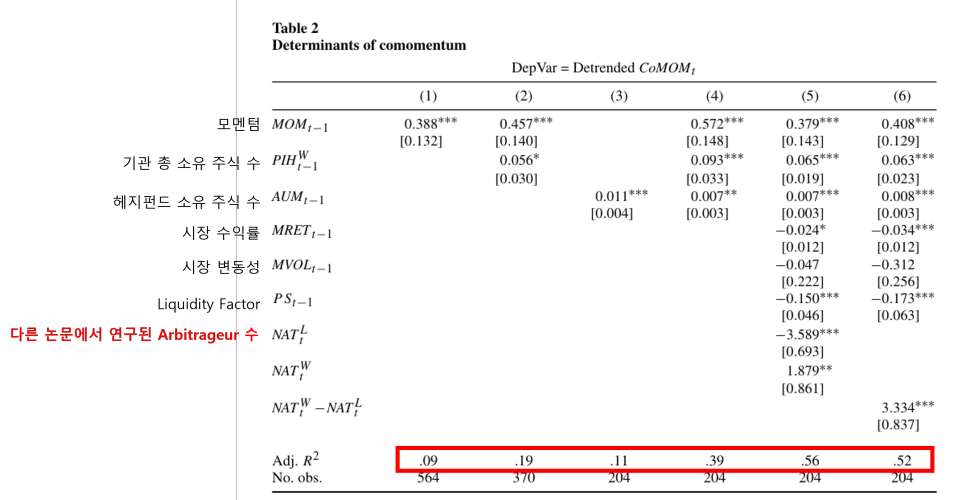

해당 논문에서는 Table 2에서 회귀분석을 통해 변수에 NAT(Net Arbitrage Trader; 다른 논문에서 연구된 변수)를 추가했을 때 CoMOM에 대한 Adj R Square값이 증가한다는 사실을 제시한다.

이를 통해 CoMOM이 NAT를 Proxy하는 변수임을 보인다.

1. Momentum & Comomentum

모멘텀이란 장기적인 주가의 흐름이 이어지는 것을 의미한다.

간단하게 설명하면 다음과 같다.

"12개월 동안 주가가 상승(하락)했다면 다음 1개월도 주가가 상승(하락)할 것이다."

모멘텀 전략이란 이런 모멘텀을 이용한 전략을 의미한다.

"12개월 동안 주가가 상승(하락)한 종목을 매수(매도)하여 알파를 얻는다."

그렇다면 논문에서 제시하는 Comomentum은 어떻게 계산될까?

설명

CoMOM 계산법

1) 마지막 한 달을 제외한 11개월 수익률을 기준으로 상위 하위 10%의 Decile 그룹을 나눈다.

2) 각 그룹의 i번째 주식의 주간 수익률과 i번째 주식을 제외한 포트폴리오의 Correlation의 평균을 구한다.

3) Loser, Winner Decile의 CoMOM값의 평균을 구한다.

수익률을 구할 때 (rmrf, smb, hml)을 조정해주는 이유는 가장 대표적인 팩터인 Fama-French 3 Factor의 영향력을 없애고 Momentum 팩터의 영향을 자세히 보기 위해서이다.

2. Data & Methodology

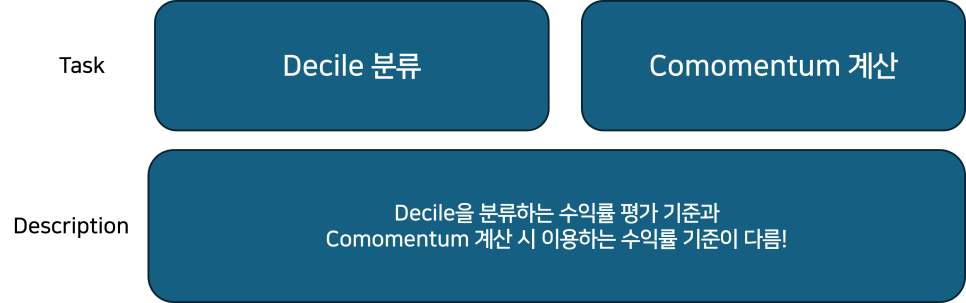

CoMOM을 구하기 위한 Task는 크게 두 가지가 있다.

1) Investing Universe 내 종목의 Decile 분류

2) Decile 그룹 내 Comomentum 계산

Task마다 수익률 계산 기준이 다르다.

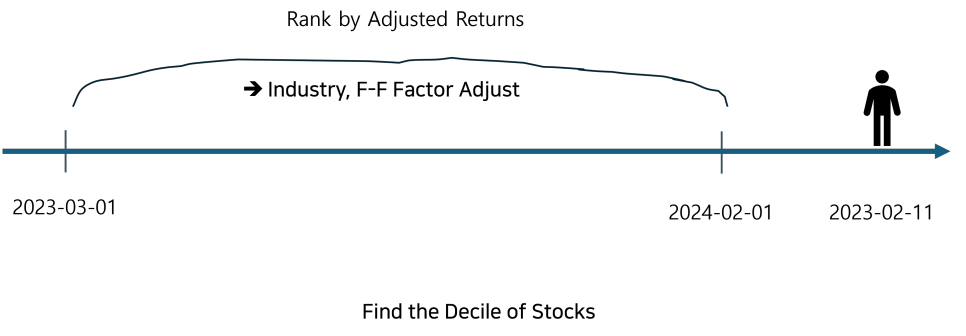

1) Investing Universe 내 종목 Decile 분류 수익률 기준

관찰일자가 2023-02-11 인 경우,

[2023-03-01 ~ 2024-02-01] 즉, 마지막 한 달 정도의 수익률을 제외한 11개월 간의 수익률을 기준으로 모멘텀 Decile을 나눈다.

그러면, 이런 의문이 든다.

왜 관찰일로부터 12개월 이전의 수익률 기준이 아닐까?

해당 의문에 대해서 다음과 같이 고민해봤다.

첫째, Decile 변경이 한 달마다 이루어지기 때문에

둘째, 단기적인 Reversion 효과를 없애기 위해서

Decile 변경이 매 달 말에 이루어지기 때문에 이에 맞춰서 수익률을 산정했다고 생각했다.

또한 마지막 한 달의 수익률을 제외하는 이유는 단기적인 Reversion 효과를 없애기 위해서라고 생각했다.

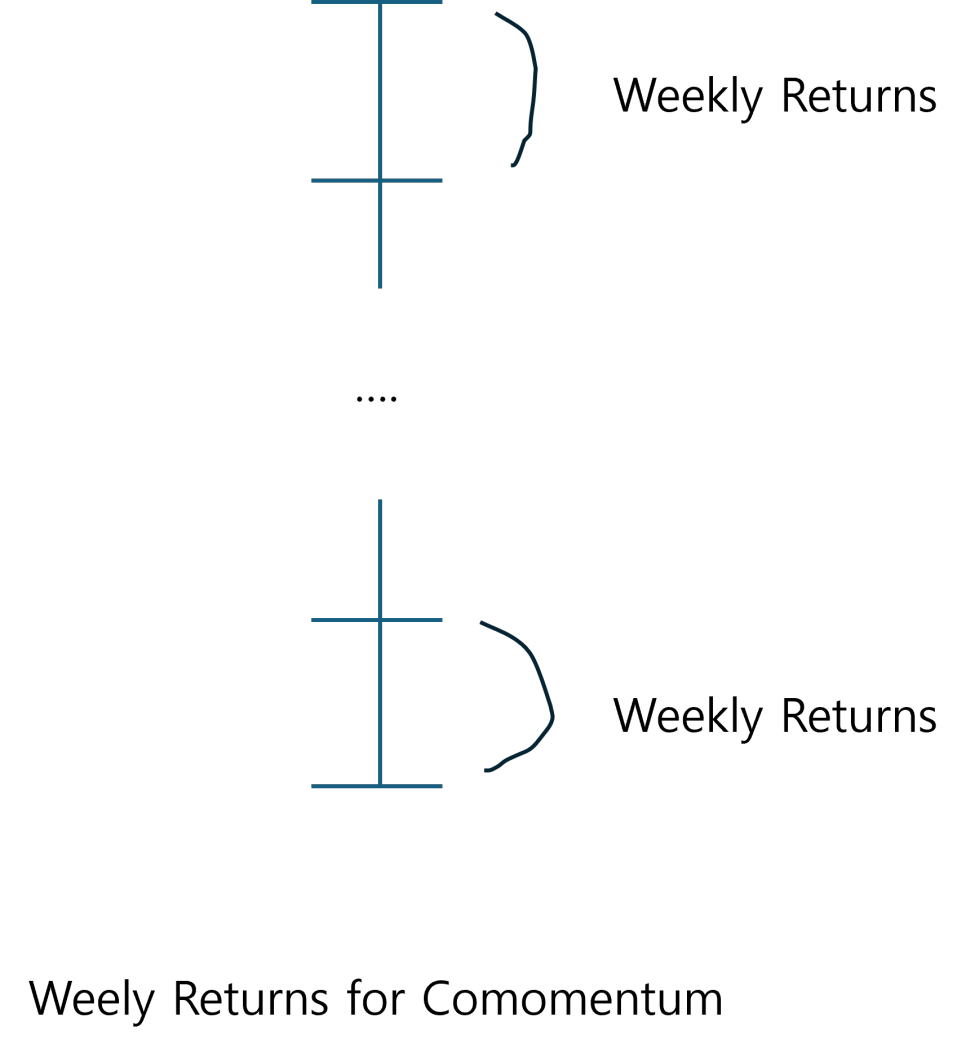

2) Decile 그룹 내 Comomentum 계산

Comomentum을 계산할 때 1)에서 나눈 상위, 하위 10% 그룹의 Weekly Returns를 이용한다.

3. Result

위 그래프(Figure 2)는 해석이 모호한 부분이 있다.

모든 Period의 평균값인지 특정 Event (2008년 금융위기 등)에서의 평균값인지 모호하게 해석된다.

나는 특정 Event에서의 값으로 해석했다.

Comomentum이 특정 Event에서 급격하게 상승하게 1~2년에 걸쳐 내려오는 것을 확인할 수 있다.

그래서 Comomentum이랑 Momentum이 무슨 차이가 있는걸까?

사실 복잡하게 Comomentum을 설계했지만 본질적으로 Momentum을 Proxy하는 값일 수도 있지 않나?

논문에서는 Table 2를 제시하면서 이에 대해 답한다.

Table2를 살펴보면 다양한 변수를 넣어 CoMOM을 설명하는 회귀분석을 진행하고 Adjusted R Squared 값을 비교한다.

여기서 핵심은 NAT(Net Arbitrage Trading)의 변수를 추가했을 때

R2 값이 올라간다는 점이다.

즉, Table 2에서 말하고자 하는 내용은 다음과 같다.

"우리가 만든 CoMOM이 Arbitrage Trading Volume을 Proxy하는 값으로 해석 가능하다!"

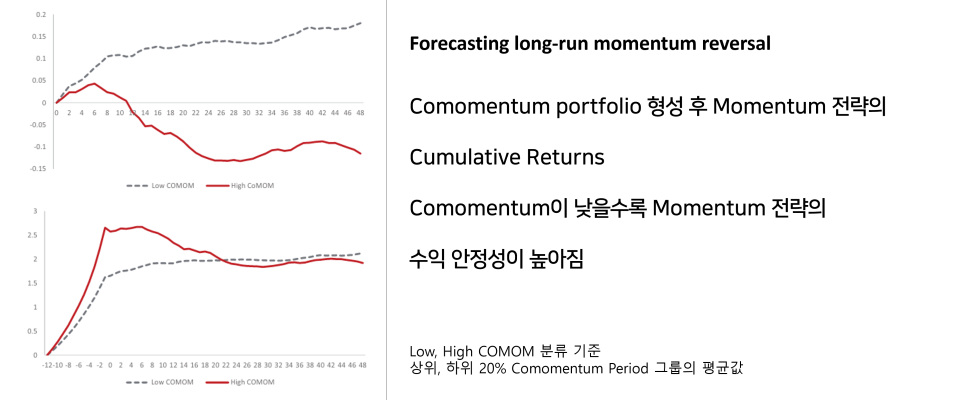

논문에 따르면 Comomentum을 이용하여 Momentum Reversal을 관찰할 수 있다.

Momentum Reversal이란 Momentum 전략의 알파가 사라지는 것을 의미한다.

해당 논문은 단순히 Momentum 전략의 Reversal을 관찰하고 끝내지 않는다.

핵심적인 내용은 해당 논문에서 제시하는 Co-alpha(각 전략의 Co 값) 계산방법이

결국 Arbitrageur들이 사용하는 전략의 쏠림 현상을 관찰하여 해당 전략의 Alpha Reversal을 관찰할 수 있다는 것을 의미한다.

즉, 많은 투자자들이 같은 전략을 사용할 때 해당 전략의 유용성이 사라짐을 관찰하고 싶은 것이다.

따라서 해당 논문에서는 Momentum 전략 뿐 아니라 Value Factor 전략, Earning Momentum 전략 등을 검증한다.

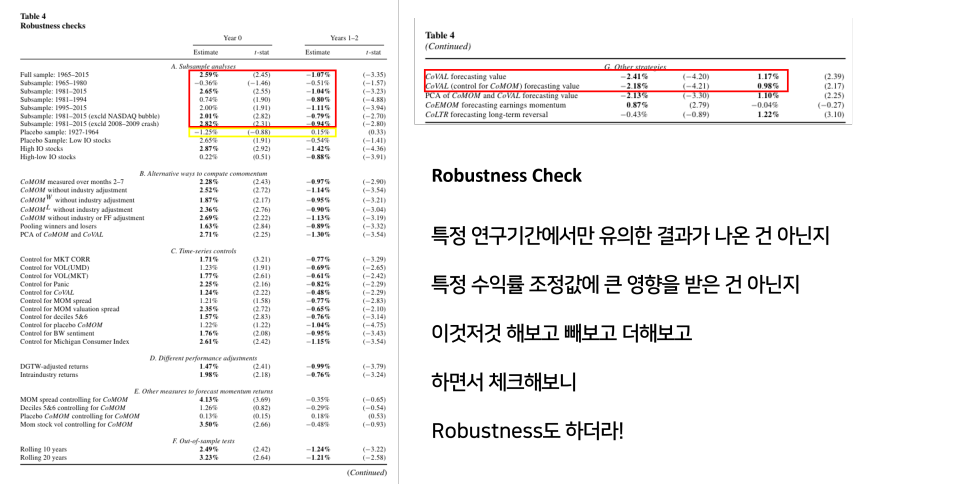

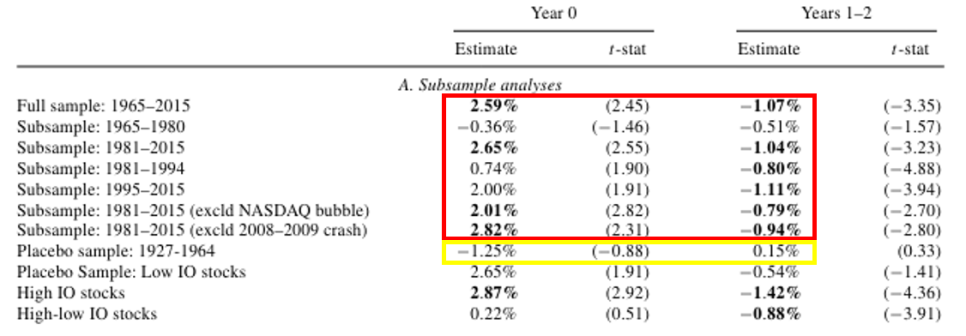

Table 4 Robustness Check에서 해당 내용을 찾아볼 수 있다.

아래 그림에서는 High Comomentum Year의 모멘텀 전략 수익률과 Low Comomentum Year의 모멘텀 전략 수익률의 차를 계산한다.

1965 - 2015년 동안 Year 0에서 양의 값이 나오지만 Year 1-2에서는 음의 값이 나오는 것을 관찰할 수 있다.

즉, Low Comomentum Year의 모멘텀 전략 수익률이 1, 2년 뒤 더 높다는 것을 확인할 수 있다.

-> High Comomentum인 경우 모멘텀 전략의 Reversion이 일어날 가능성이 높다는 것을 Empirical하게 관찰.

여기서 재밌는 점이 있는데, Placebo Sameple과 Full Sample이 구분되는 1964년의 뜻은 무엇일까?

바로 1965년부터 Arbitrageur들이 등장했기 때문이다.

즉, 1965년 이전에는 Comomentum이 잘 작동하지 않아야 한다.

실제로 연구에서도 Placebo Sample에서는 유의미한 결과를 얻지 않는다.

따라서 해당 연구에서 Comomentum이 Arbitrage Trading Volume을 Proxy한다는 하나의 증거로 또 작용한다.

위 그림은 Comomentum을 설계하듯이 Value Factor에 대해 설계한 CoVAL 테스트 결과이다.

Year 0에서는 음의 값, Year 1-2에서는 양의 값을 갖는데 이게 유의한 이유는

Value 팩터는 고밸류일수록 주가가 고평가, 저밸류일수록 저평가 되어 있기 때문에

High VAL - Low VAL < 0이 되어야 한다.

즉, Momentum의 그것과 반대가 된다고 이해하면 된다.

CoEMOM(Earning Momentum)

CoLTR(Long - Term Reversal)

팩터는 그리 유의하지 않은 것을 확인할 수 있다.

4. 느낀점

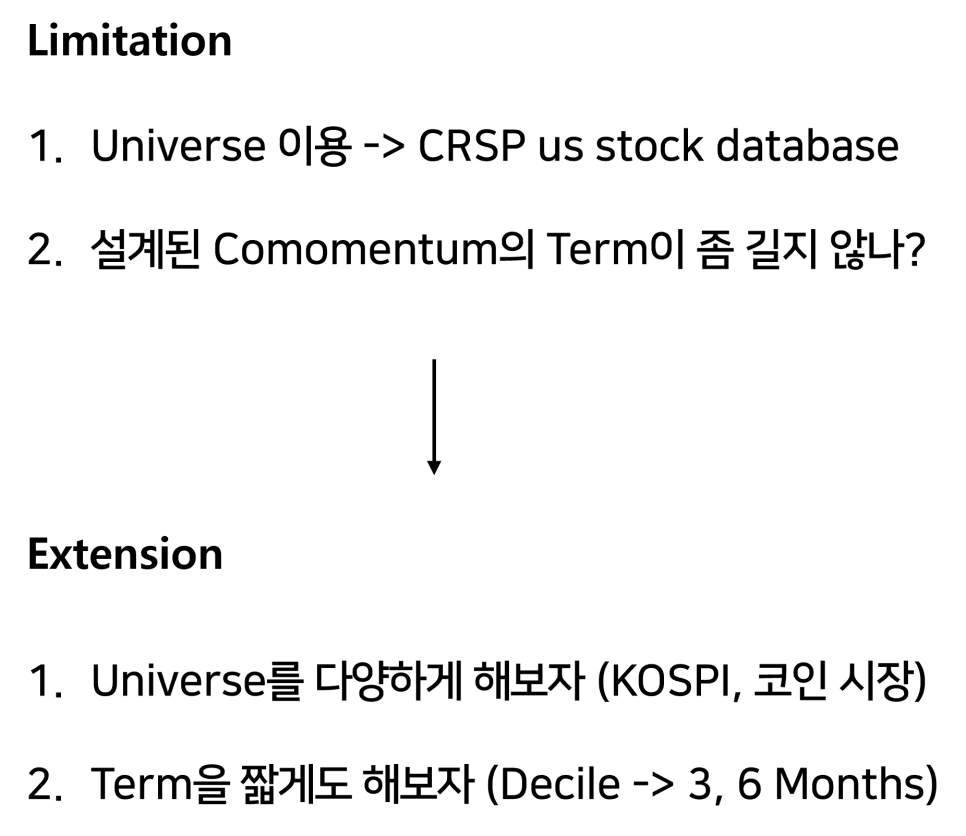

내가 생각하는 해당 연구의 한계점과 개선방안이다.

첫째, 다양한 논문에 주로 쓰이는 CRSP us stock database만을 이용한 연구이기 때문에 Universe가 다양하지 않다.

둘째, Momentum 기준이 12개월 정도의 Term을 가지는데 좀 길지 않나?

-> Universe의 다양화(KOSPI, 코인 시장), Term의 축소(3, 6 개월)

직관적인 아이디어와 논리 전개가 좋은 논문이라고 느꼈다.

Insight를 넓히고 자신의 주장에 대한 근거를 잘 제시한 것 같다.

Returns만을 가지고 Arbitrage Trading Volume을 Proxy하는 변수를 만든 것이 놀라웠다.

Arbitrageur의 전략 쏠림 현상이 알파의 효용을 없앨 가능성이 높은만큼

Co 지표를 이용해 전략 설정에 도움이 되는 보조지표로 활용할 수 있을 것 같다.

5. Reference

- Dong Lou & Christopher Polk. 2021. Comomentum: Inferring Arbitrage Activity from Return Correlations. The Review of Financial Studies. https://academic.oup.com/rfs/article/35/7/3272/6412574

- Yong Chen, Zhi Da, Dayong Huang. 2019. Arbitrage Trading: The Long and the Short of It. Advance Access publication. https://academic.oup.com/rfs/article-abstract/32/4/1608/5086321